Update

Das Dilemma der Geldpolitik

Seitdem die Fed mit ihrem Zinserhöhungszyklus Anfang letzten Jahres begann, predigten Zentralbanker in ihren Sitzungen stets, dass sie mit einer entschlossenen restriktiven Geldpolitik den Kampf gegen die Inflation führen werden, bis das mittelfristige Ziel einer 2-prozentigen Inflation erreicht ist.

Zwischen den FOMC-Sitzungen vom 01.02. und 22.03. veränderten sich jedoch die Wortwahl und der Ton von Jerome Powell drastisch, und weitere kräftige Zinsanstiege scheinen nicht mehr so selbstverständlich wie in den Monaten zuvor. Grund dafür ist das Erscheinen der ersten Opfer der geldpolitischen Straffung. Insbesondere die Pleite der Silicon Valley Bank, aber auch anderer regionaler US-amerikanischer Banken, die einem zu hohen Zinsrisiko im Portfolio ausgesetzt waren und letztendlich einen nicht überstehbaren Bank Run erlebten. Daraufhin verkündete Biden ein Hilfspaket, das alle Kundeneinlagen dieser Banken vollständig decken soll. Die Fed, die sich den Rezessionsrisiken eines turbulenten Bankensystems bewusst ist, verkündete außerdem ein Notkreditvergabe-Programm, um Banken dabei zu unterstützen, ihren Verpflichtungen nachzukommen. Wie sollen aber milliardenschwere Hilfspakete den Kampf gegen die Inflation stützen? Nun muss die Abwägung erfolgen, ob die (immer noch sehr hohe) Inflation weiterhin gezielt mit einer restriktiven Geldpolitik bekämpft wird, oder ob die Risiken des bereits hohen Zinsniveaus, wie z.B. eine Bankenkrise, zu einer zu schädlichen Rezession führen könnten und somit ausreichend inflationsdämpfend sind.

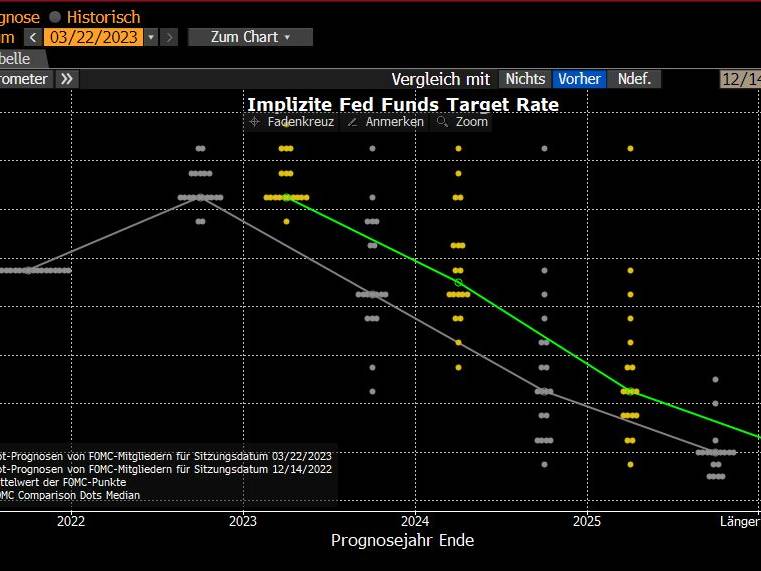

Zinserhöhungen benötigen etwas Zeit, um sich in die Realwirtschaft auszuwirken, sodass die jüngsten Anstiege vermutlich noch nicht ihren gesamten Einfluss in den Daten aufzeigen. Ein Vergleich der Fed-Dot-Plots zwischen Dezember 2022 und März 2023 zeigt, dass viele FOMC-Mitglieder ihre Prognose bezüglich der Höhe des Leitzinses für die nächsten Jahre bereits gesenkt haben. Daher wird es sehr wichtig für die Fed, in den nächsten Wochen genau zu überprüfen, ob weitere Zinsschritte wirklich nötig sind. Forward Guidance und die Rhetorik Powells werden dabei eine Schlüsselrolle spielen, um die Märkte in diesen turbulenten Zeiten nicht in Panik geraten zu lassen.